分析师:李超/林成炜

来源:浙商证券宏观研究团队 ]article_adlist-->具体参见2026年5月31日报告《5月PMI:经济增长动能减弱,需求修复明显放缓》,详见小程序链接。

核心速递

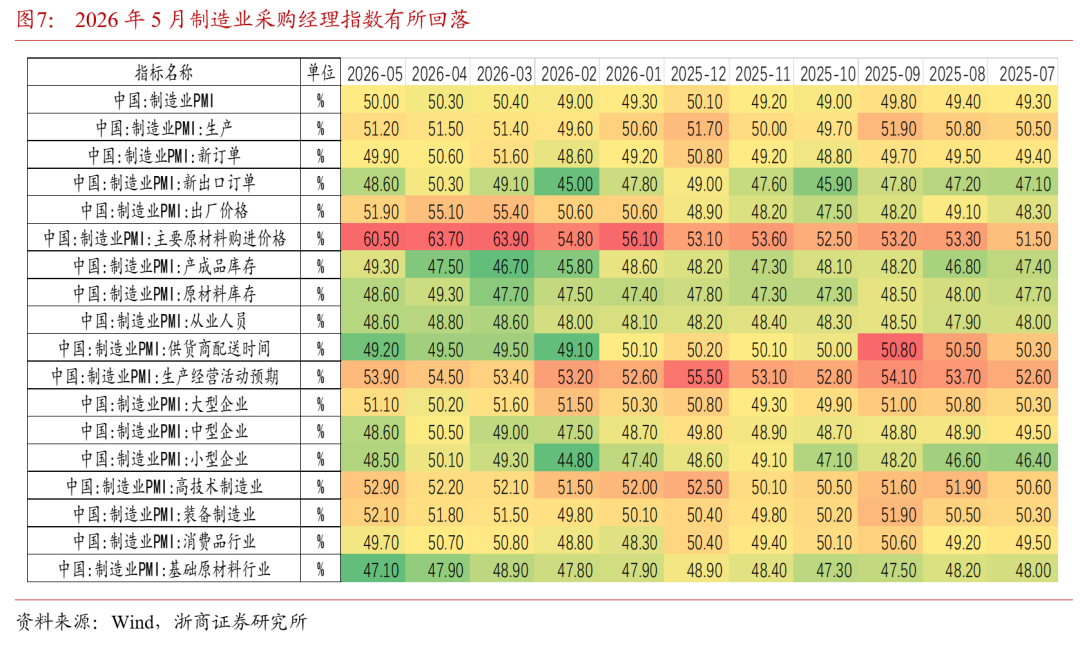

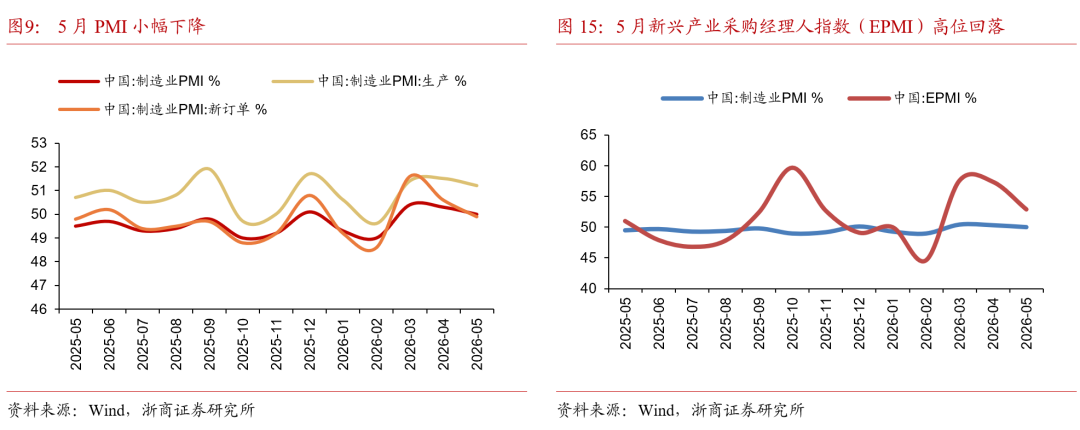

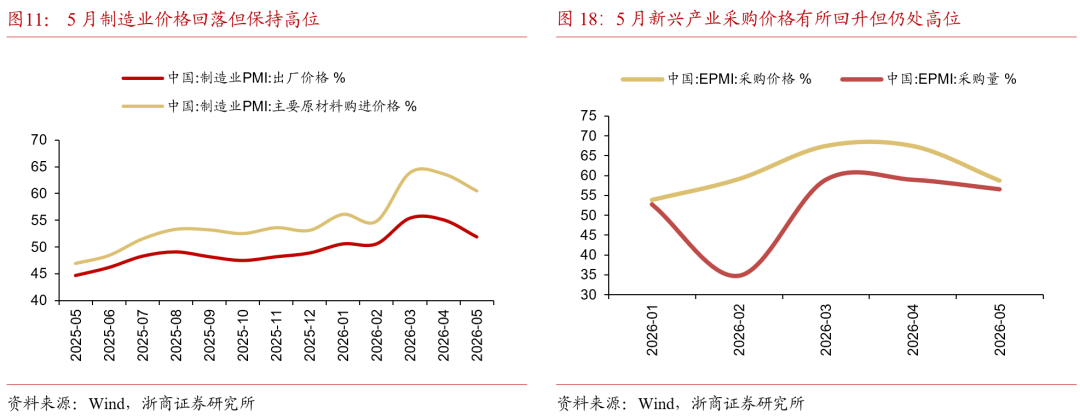

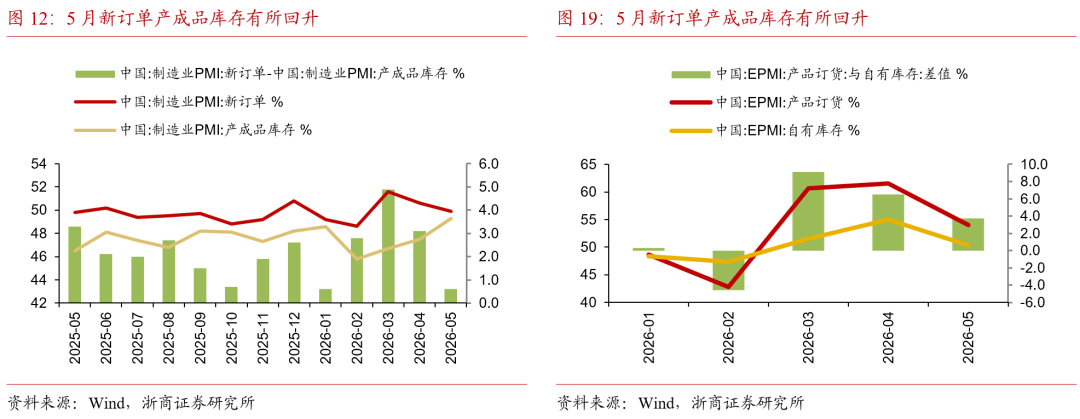

5月份,制造业PMI为50.0%,比上月下降0.3个百分点,连续三个月位于扩张区间,但经济增长动能减弱。新订单、原材料库存、进口、采购量、新出口订单均有所下降,内外需双双回落。医药、铁路船舶航空航天设备、计算机通信电子设备行业景气度较高,石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、非金属矿物制品行业景气度不足,行业分化加剧。此外,主要原材料购进价格指数和出厂价格指数有所回落,但仍处于近期较高水平,纺织、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等行业两个价格指数均连续三个月高于55.0%,价格指数高位波动。

值得注意的是,战略性新兴产业采购经理指数(EPMI)为52.9%,比上月回落4.5个百分点。其中,5月份新一代信息技术产业PMI为57.6%,虽然较上月的65.7%下降8.1个百分点,但是已连续3个月处于高位。

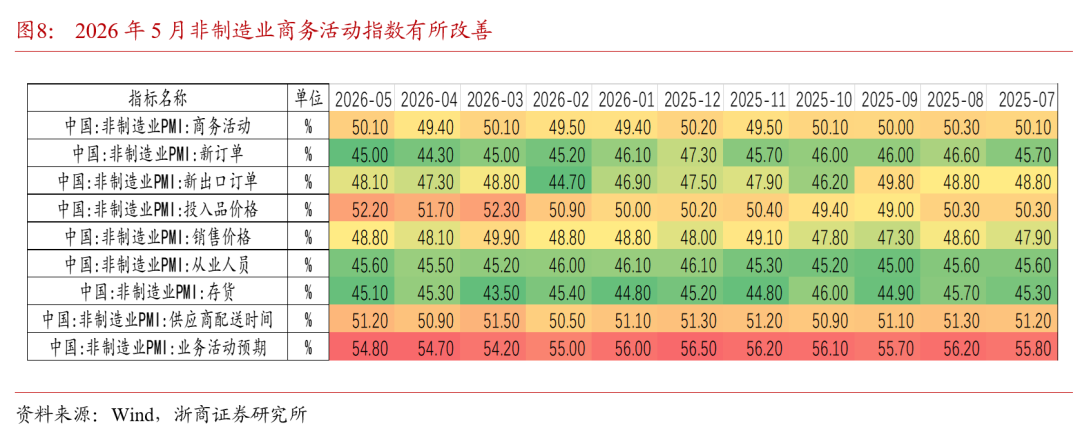

5月份,非制造业商务活动指数为50.1%,比上月上升0.7个百分点,重回至扩张区间。其中,服务业商务活动指数为50.3%,比上月上升0.7个百分点;建筑业商务活动指数为48.8%,比上月上升0.8个百分点。

5月份,综合PMI产出指数为50.5%,比上月上升0.4个百分点。5月制造业PMI刚好落在荣枯线,表明经济增长动能仍有待加强。订单类指数回落,表明需求不足问题仍然突出;受其影响生产指数、采购量指数等均有回落,生产经营活动预期指数也有回落,表明企业对市场前景信心不足,生产经营活动趋向谨慎。后续更加积极有为的宏观经济政策应该在持续发力基础上及时加力。

经济弱复苏,股票市场结构性机会仍在高技术制造板块。

>>风险提示

国际大宗商品价格超预期波动;大国博弈强度超预期。

以上内容为部分要点精选

如需报告全文或数据底稿,请联系团队成员或对口销售

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

往期报告回顾 ]article_adlist-->点击报告标题直达↓

[1] 2026年度宏观展望【浙商宏观

壹配资网门户提示:文章来自网络,不代表本站观点。